|

一、PVC介绍

1、PVC概述

聚氯乙烯(Polyvinyl Chloride,以下简称PVC)是一种无毒、无臭的白色粉末,被广泛用于生产型材、异型材、管材、管件、薄膜、透明片、输血器材、板材、门窗、电绝缘材料、电缆护套等塑料制品行业,在工业、建筑、农业、电力、医疗器材、日用生活、包装、公用事业(2024.054,38.28,1.93%)等领域都有广阔的应用空间。

聚氯乙烯的主要特点是耐腐蚀、自熄阻燃、耐磨、电绝缘性好、强度较高。其缺点是热稳定性差,受热易引起不同程度降解;软制品还有增塑剂外迁之弊,对应变敏感,变形后不能完全复原,且在低温下变硬。

聚氯乙烯(PVC)是乙烯基聚合物中最重要的一类,也是最早工业化的塑料品种之一。它是目前世界上仅次于聚乙烯的第二大塑料品种。PVC和大连商品交易所已推出的LLDPE,郑州商品交易所已推出的PTA一样,均属于三大合成材料家族的成员。随着我国经济的飞速发展和产业结构的不断升级,我国已经成为世界上PVC最大的生产国和消费国,年产值超过六百亿元人民币。

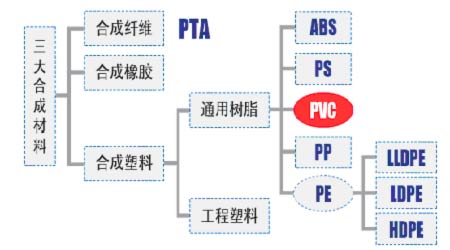

图1 PVC与其它合成材料的关系与区别

图为PVC与其它合成材料的关系与区别图。(图片来源:国金期货)

2、中国PVC生产方法

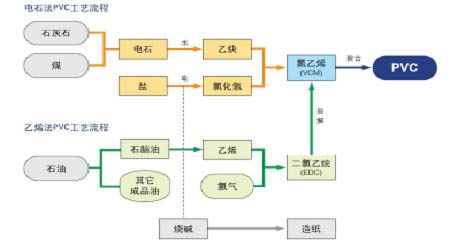

(1)石油化工路线即乙烯法

当前,除中国大陆和印度的少量装置之外,全球所有聚氯乙烯装置均采用以石油化工所生产的乙烯基类单体产品为原料的乙烯法(单体法)生产工艺。

(2)煤化工路线即电石法

截至2008年底,中国国内聚氯乙烯总产能的75%为以煤化工为基础的电石法聚氯乙烯装置。中国电石法聚氯乙烯装置的总能力已经占到了全球聚氯乙烯装置总能力的25%甚至更高。

图2 电石法与乙烯法工艺流程

图为电石法与乙烯法工艺流程图。(图片来源:国金期货)

二、中国PVC产业现状

首先我们了解一下PVC产业的上下游情况。

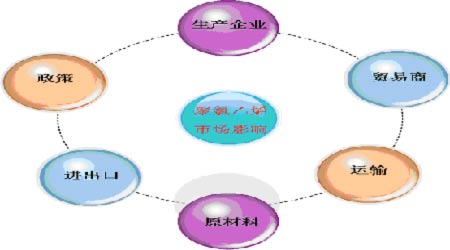

图3 PVC产业链图

图为PVC产业链图。(图片来源:国金期货)

1、中国PVC产业现状

聚氯乙烯在我国五大合成树脂中,消费和产量均居首位,是我国最大的合成树脂产品。根据中国石油和化学工业协会公布的统计数据,2007年中国合成树脂总表观消费量5233万吨,比2006年4697万吨的表观消费提高11.4%,其中产量为3074万吨,进口量为2429万吨,出口量270万吨。2007年国内PVC表观消费量为1027万吨,比2006年的906万吨提高13.3%,其中国内PVC产量972万吨,进口量130万吨,出口量75万吨。到2007 年底,我国PVC 已实现和在建项目总计产能为1208 万吨,其中电石法已经达到1000 万吨,其余是乙烯法PVC,主要集中在山东、天津、江苏、四川、新疆、浙江、河南、山西等八个省市。预计到2010 年,我国聚氯乙烯产能将达1500 万吨/年,消费量将达1100~1200 万吨,产能有所过剩,届时将由进口变为净出口国家。

2、我国PVC的分布情况

表1 2008中国聚氯乙烯产能省份分布 (单位:万吨)

|

省份 |

产能 |

省份 |

产能 |

|

山东 |

218 |

湖南 |

35 |

|

天津 |

141 |

吉林 |

28 |

|

内蒙 |

129 |

辽宁 |

28 |

|

河南 |

123 |

贵州 |

27 |

|

江苏 |

111 |

陕西 |

26 |

|

新疆 |

118 |

云南 |

26 |

|

四川 |

102 |

广东 |

22 |

|

河北 |

90 |

安徽 |

17 |

|

山西 |

86.5 |

广西 |

16 |

|

浙江 |

72 |

黑龙江 |

13.5 |

|

上海 |

48 |

福建 |

11.5 |

|

宁夏 |

47 |

江西 |

8 |

|

湖北 |

35.5 |

青海 |

2 |

|

总计 |

1581 |

图4 中国PVC产量区域分布

图为中国PVC产量区域分布图。(图片来源:国金期货)

华东华北占了产量生产的65%。

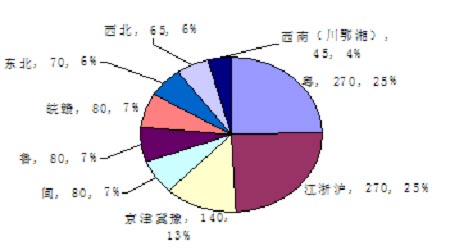

图5 中国PVC消费分布比例

图为中国PVC消费分布比例图。(图片来源:国金期货)

华东、华南、华北消费比例累计83.6%,国内聚氯乙烯主要消费市场集中于东南沿海一带,同时每年的冬季北方聚氯乙烯消费量减少明显。

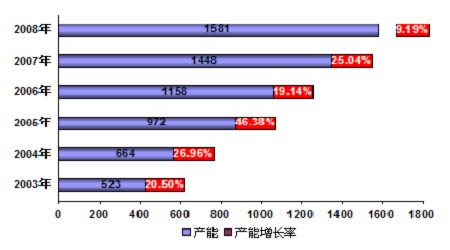

3、我国PVC的产量、产能增长情况

图6 中国近年PVC产能及其增长情况

图为中国近年PVC产能及其增长图。(图片来源:国金期货)

图7 中国近年PVC产量及其增长情况

图为中国近年PVC产量及其增长图。(图片来源:国金期货)

由图4和图5 我们可以看到,近年来我国PVC的产能、产量及其增速呈现放缓趋势。

4、我国PVC进出口情况

全国九成以上的聚氯乙烯树脂进口集中流向东部沿海地区(广东、上海、福建和江苏)。从海关资料来看,聚氯乙烯进口消费省市前五位均为东部沿海省市。2007 年初级形状的聚氯乙烯进口消费省市有19 个,主要进口流向为广东省、上海市、福建省、江苏省和山东省,前五位进口消费省市合计进口量占总进口量的97.48%,广东省、上海市、福建省、江苏省和山东省进口量分别占总进口量的74.64%、9.26%、6.04%、5.82%和1.72%。

从海关资料来看,2007 年初级形状的未塑化聚氯乙烯进口消费省市有17 个,主要进口流向为河北省、广东省、福建省、江苏省和山东省,前五位进口消费省市合计进口量占总进口量的96.79%,河北省、广东省、福建省、江苏省和山东省进口量分别占总进口量的36.67%、23.11%、20.89%、14.39%和1.73%。

表2 近年中国PVC进出口情况 (单位:千吨)

|

年份 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

|

进口量 |

1924 |

2508 |

2174 |

2292 |

2002 |

1654.3 |

1451.7 |

1300 |

|

出口量 |

41 |

41 |

19 |

25 |

20 |

135.4 |

501.2 |

750 |

三、PVC价格影响因素分析

影响PVC价格走势的因素较为繁多,总结起来有原料、生产、贸易流通、进出口、政府政策等方面的影响,如图8示:

图8 PVC价格影响因素

图为PVC价格影响因素图。(图片来源:国金期货)

我们从3个方面来分析PVC价格影响因素:

1、上游成本影响因素

PVC成本的主要构成有原材料用量和价格、单位能耗及管理费用。由于电石法和乙烯法PVC所采用的原料路线不同,所以其成本也有很大差别。

(1)电石法成本分析

在电石法PVC中,电石的成本所占比例很大,约占70%-75%,标耗为1.5t电石生产1t电石法PVC,实耗为1.65t左右电石产出1tPVC。电石的生产是一个高能耗的产业,每吨电石需耗电3500度,电力成本约占电石生产总成本的60%左右。电价每上涨1分/度,折算每吨PVC成本上涨75元左右。电石法PVC的成本分析如下:

电石法PVC生产成本=[(电石成本+氯气成本)/0.8+管理费用]*1.17

=[(1.5*电石价格+0.76*氯气单价)/0.8+管理费用]*1.17

图9 电石法PVC成本比例图

图为电石法PVC成本比例图。(图片来源:国金期货)

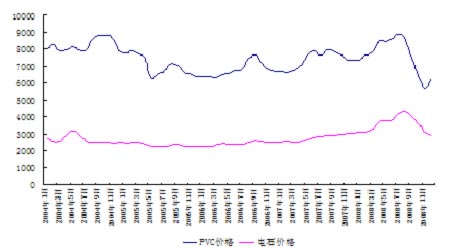

电石占了PVC成本的重要部分,从图10我们可以看出电石的价格走势和PVC的价格走势具有较大的相关性。

图10 PVC价格与电石价格走势

图为PVC价格与电石价格走势图。(图片来源:国金期货)

(2)乙烯法成本分析

乙烯法PVC生产用的主原料主要为乙烯、VCM和EDC(VCM和EDC为从乙烯生产成PVC的中间产品)。乙烯法生产每吨PVC需要乙烯0.48吨、氯气0.65吨,利用乙烯法生产PVC的成本核算如下:

乙烯法PVC成本计算=[(乙烯成本+氯气成本)/0.6+管理费用]*1.17

=[1.95(0.5*乙烯价格+0.65*氯气单价)+管理费用]*1.17

如果VCM和EDC是进口,则成本计算公式为:

进口EDC:PVC=1.6*1.025EDC

进口VCM:PVC=1.025VCM (其中VCM=1.6EDC)

图11 乙烯法PVC生产成本构成比例

图为乙烯法PVC生产成本构成比例图。(图片来源:国金期货)

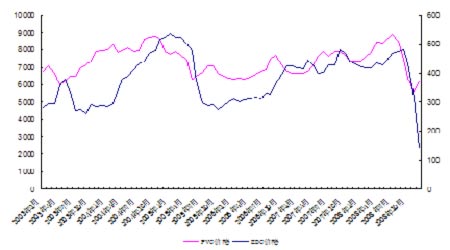

图12 PVC 价格与VCM价格走势

图为PVC 价格与VCM价格走势图。(图片来源:国金期货)

2、下游消费影响因素

3、中国产业政策对PVC的影响

图13 PVC 价格与EDC价格走势

图为PVC 价格与EDC价格走势图。(图片来源:国金期货)

另外,作为电石法和乙烯法的共同需要用到的电和原盐,也是构成PVC成本的重要因素。电力供应是保证PVC生产企业和PVC下游制品企业正常开工的根本,电价对电石法PVC和乙烯法PVC的生产成本均有重要影响,电价的调整和波动会引起PVC价格的波动。由于我国电力供应仍存在一定缺口,一些地区用电高峰期间会通过结构性限电来平衡下游用电需求,华东、华南地区塑料加工旺季往往正处于这个时段。限电会影响PVC制品的开工率,降低其对PVC的需求。

原盐的主要消费领域就是氯碱产品的生产,原盐电解后产生的氯部分用于生产PVC和其他氯产品,钠部分用于生产纯碱和烧碱。虽然在PVC的生产成本中,氯并不是一个主要影响因素,但钠部分却是烧碱和纯碱的主要成本。所以,原盐的价格会直接影响碱产品的价格,并影响市场对碱产品的需求,而PVC和碱之间存在一个氯碱平衡问题,间接影响PVC的供应量,从而影响其价格走势。

2、下游需求对PVC的价格影响

产品的价格一般都是供需情况共同决定的。聚氯乙烯的主要用于型材和管材等,其中建筑中应用的PVC占了47%左右。

图14 PVC下游消费应用领域

图为PVC下游消费应用领域示意图。(图片来源:国金期货)

据统计,2007年我国PVC表观消费量为1027万吨,产量972万吨。但是2008年因受国内房地产不景气和国际“金融危机”的影响,国内PVC的消费出现了明显的下滑,2008年,我国PVC表观消费量下降为902万吨,出现了-12.85%的下滑。

表3 PVC消费量

|

年份 |

表观消费量 (万吨) |

增长率( %) |

|

2000 |

445 |

20.1 |

|

2001 |

538 |

20.9 |

|

2002 |

557 |

3.5 |

|

2003 |

625 |

12.18 |

|

2004 |

664 |

6.2 |

|

2005 |

817 |

22.99 |

|

2006 |

920 |

12.6 |

|

2007 |

1035 |

12.5 |

|

2008 |

902 |

-12.85 |

可见PVC的下游消费情况和宏观经济密切相关。

3、政策对PVC的价格影响

(1)准入政策

目前现有PVC生产企业100家左右,平均产能不足15万吨。按着新的准入政策新建、扩建PVC项目的起始规模为30万吨。

(2)能源政策

国家相继颁发了能源方面的规定,电的方面出台了《关于提高电力价格有关问题的通知》(发改电[2008]207号);煤的方面有《关于对发电用煤实施临时价格干预措施的公告》(2008年 第46号);油的方面有《关于调整成品油价格的通知》(发改电[2008]205号)。总体指导思想是松电、油紧煤炭。这对PVC的价格成本构成影响。

另外国家出台的环保、退税政策等政策也对PVC的价格有一定的影响。

4、氯碱平衡的影响

“聚氯乙烯+烧碱”的配套扩张模式近年来在业内较为常见,特别是中西部地区大多数新扩建氯碱项目均采取了这一发展模式。随着2008年国内外宏观经济形势的迅速变化,聚氯乙烯市场急剧转冷,导致国内大量与聚氯乙烯配套的电解装置无法正常开工。几年来被广泛采用的“聚氯乙烯+烧碱”的扩张模式终于与“碱氯平衡”这一全球氯碱行业的永恒命题遭遇,这对国内产业界近年来的发展思路和已经形成的发展成果均形成了极大的挑战和压力。

站在全国的统筹角度去看,跳出传统氯碱化工(5.75,0.17,3.05%)行业范畴,从国民经济整体发展需求的角度,结合新能源、新材料等朝阳产业,最大程度上发挥氯气资源的潜在价值,将成为未来氯碱行业下游耗氯产品结构调整中的必然选择。

因此,我们在分析PVC的上下游价格影响因素时,氯碱平衡必须给予相当的重视。在PVC生产过程中产生的碱必然要在其他行业中应用到。如果其他行业对碱的需求增加或者减少对PVC的产量必然造成影响,从而影响PVC的价格走势。

消息来源国金期货研究所 作者:苏春辉

|