|

由于LLDPE与经济的依存度较高,所以我们在考虑供应与需求的时候,不可能把经济因素排除在外。因为 LLDPE主要用于包装膜, 其价格长期趋势与宏观经济走势呈正相关关系。从目前全球正经历着自二战以来最严重的经济危机的洗礼,市场在翘首期盼着复苏的曙光。对于中国LLDPE市场来说,虽然对外的依存度在降低,但对外需的依存度依然较高。

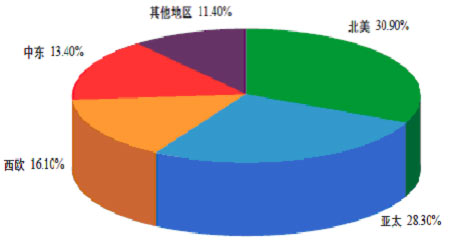

首先, 世界LLDPE产能集中于四大地区,分别是北美、亚洲、西欧和中东地区. 上述四地产能分别占全球总产能的28%、27.2%、16%和16.4%,其产能之和占全球总产能的87.6%。中东仍是产能增长最快的地区。分国家看,美国、沙特阿拉伯、加拿大、中国和巴西位居世界产能的前五名,五国产能之和占世界总产能的50%,日本已于2006年退出前五名,位居第六。根据各国产能扩建计划,2006—2009年间世界LLDPE产能将增加675.1万吨/年,年均增长率为6%。如下所示为LLDPE的全球产能分布图:

图为世界LLDPE产能分布图。(图片来源:中瑞金融)

其次,我们知道,目前欧美国家的经济衰退程度大于亚洲地区。而亚洲数中国与印度受经济危机的影响相对没有欧美地区大。所以中国经济对LLDPE市场有着较为密切的关系。我们可以从下图看出端倪:LLDPR的现货价格走势图与GDP数据呈现高度的相关性。

图为GDP同比增长与LLDPE现货价格走势图。(图片来源:中瑞金融)

所以分析中国经济未来的走向对LLDPE市场来说,应该是至关重要的。第一,中国的货币政策与财政政策也在宽松化和积极化。中国为振兴九大产业,出台一系列的次措施,来挽救快速放缓的经济增长率。我们还不能忽略一点,中国是持有美圆最多的国家,所以中国的举动,也关系着美圆未来的走向,而美国本土已经在开足马力印钞,这样的结果必然导致新一轮的通货膨胀在全球泛滥。而大宗商品价格的变动方向关系到中国通胀的变化,如果国际市场大宗商品价格出现暴涨,国内一定会发生比较严重的通胀。这样的通胀对中国而言,属于输入性通胀,只能依赖美国的货币紧缩加以治理,而中国货币政策对这样的通胀基本无效。其次,股市会因为国际大宗商品价格暴涨而同时上涨。第二, 美元与欧元汇率对大宗商品价格的影响不容忽视. 如果欧元区的货币政策是希望欧元贬值,那美元就会相对于欧元升值;美元升值势必压低以美元计价并结算的国际大宗商品价格,如此通胀就不会发生。事实已证明了上述判断并非如此。而话又说回来,中国经济对外需的依赖度依然较高。我们从最近的出口数据大幅下降可以看出。只有有效启动内需,才是上策. 据海关统计,中国一季度累计出口塑料制品140.7万吨,价值30.3亿美元,分别比08年同期(下同)下降16.5%和7.2%。其中3月份当月,塑料制品出口51.6万吨,下降8.8%,价值11.3亿美元,微降0.9%。海关总署认为,中国塑料制品6成以上销往发达国家市场,主要为塑料制包装袋、小雕塑品、餐具及厨房用具和盥洗用具等日用消费品,以及工业零件包装用塑料袋和汽车车身、内饰、保险杠甚至引擎等工业塑料产品。然而受当前国际金融危机的影响,发达国家居民消费需求明显萎缩,同时欧美等国家的汽车巨头也正面临前所未有的困境,进而严重抑制了中国塑料制品的出口。此外,主要发达国家市场正逐渐重视环境安全,塑料制品也成为重点受监测的化工产品,因此各种安全标准和准入门槛不断提高,这对中国持续低迷的塑料制品出口更是“雪上加霜”。

因此,在如此外忧内患中,相信中国政府会加大产业振兴的力度。同时货币政策与财政政策双管齐下,势必为减速中的经济注入新的活力. 近期出台的国内振兴石化产业规划中提到,必须在稳定石化产品市场的同时,加快结构调整,优化产业布局,着力提高创新能力和管理水平,不断增强产业竞争力。要保持产业平稳运行,落实国家扩大内需,拉动石化产品消费。要统筹重大项目布局,大力推进技术改造。抓紧组织实施在建炼油、乙烯重大项目,增强产业发展后劲。为扶植中国塑料行业发展,国家出台了一系列政策调控措施,如从08年11月起,国家将部分塑料制品出口退税率由5%提高至9%;2009年4月,再次将部分塑料及其制品的出口退税率提高到11%-13%。同时,2009年2月份部分塑料原料、塑料制品也从加工贸易限制出口类目录中剔除。

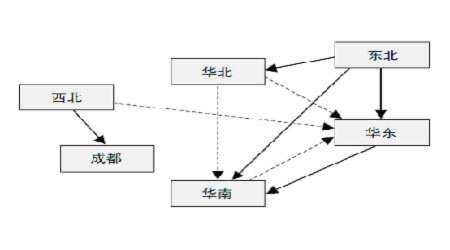

从消费方面来看, 全球LLDPE进出口地区分布很不平衡。从进口看,亚洲是全球最大的LLDPE进口地区,其次是北美。从出口看,三年前中东跃升为全球最大的LLDPE出口地区。从全球LLDPE贸易平衡看,亚洲和西欧为净进口地区,中东是全球最大的PE净出口地区。统计资料显示,加拿大和沙特是全球最大的LLDPE出口国,而中国则为全球最大的LLDPE进口国。而中国的LLDPE生产开始于1986年,目前已成为世界第四大LLDPE生产国。国内现有LLDPE主要生产厂家13家,主要集中在中石化和中石油(13.07,-0.08,-0.61%),两大集团的产能与产量分别约占全国LLDPE总产能和总产量的87%和88%。从产能分布地区看,广东地区产能占总产能的22.0%,东北地区占24.4%,华东地区占21.0%,华北地区占20.5%,西北地区占12.1%。产能分布呈南轻北重。我国LLDPE消费格局呈南北并进之势,南部略重。主要集中在以辽宁、河北、山东、北京、天津等省市形成的“环渤海湾消费区”,以安徽、江苏、浙江、上海等省市形成的“长三角消费区”和以广东、深圳等省区形成的“珠三角消费区”。华东与华南约占全国消费总量的42.2%,华北东北约占36.4%。从地区上看,华南居第一位,其后依次为华北、华东和东北。同时, 随着国内产能的扩增,供给能力增强,对外依存度已不断缩小;但从目前国内外技术实力差距看,未来我国在高档产品、特别是在

一些专用领域,则主要还是有待进口,这一现状若干年内难以改变。我们从以下LLDPE现货流通格局图可以看出:

图为LLDPE现货流通格局图。(图片来源:中瑞金融)

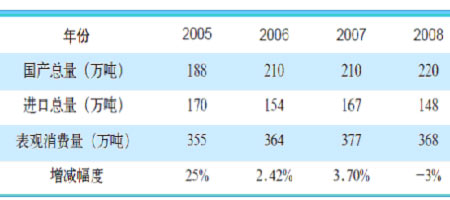

从国内LLDPE的进口来源看,国内LLDPE主要来自于中东、新加坡、韩国、加拿大、美国和中国台湾省等地,从2006年情况看,来自于中东地区的LLDPE进口量达到了33.3万吨,约占国内进口量的1/3,另外来自新加坡和韩国的产品分别为31.5万吨和18.2万吨,分别占国内进口量的20.4%和11.8%。目前,中石化是我国最大的LLDPE生产供应商。2005年,中石化LLDPE产量为105.6万吨,约占国内总产量的57.4%,占总消费量的29.8%,在LLDPE供给方面具有一定的相对优势。以下为我国LLDPE近年来消费量变化图。

图为我国LLDPE近年来消费量变化表。(图片来源:中瑞金融)

综上所述,随着中国产业振兴政策的不断深入与细化,将会迎来难得的发展机遇. 在过去的20年里,世界石化工业的发展呈现出一定的周期性,一般是7-9年为一个周期。宏观经济运行表明,当经济增长达到8%以上时,农业、建筑业、包装业、电子、汽车制造业等相关行业对LLDPE的需求普遍较为强劲。中国已经提出今年GDP保八的目标。预计到2010年,中国及中东两地区将是聚乙烯(PE)原料产能增长最快的地区,估计中国和中东到2010年的PE产能年增长率分别约7.5%和7.3%。我们知道,市场中的生产是与需求密不可分的,近年来,中国合成树脂消费量快速增加,中国已成为世界上最大的合成树脂进口国和第二大消费国,并且与国际的消费量相比,未来依然存在上升空间。

消息来源: 中瑞金融

|